UU Harmonisasi Peraturan Perpajakan Berlaku, Ini 4 Dampaknya bagi Karyawan

Ditulis oleh : Khairina F. Hidayati

Seperti dituliskan Kompas, DPR RI sudah mengesahkan UU Harmonisasi Peraturan Perpajakan (HPP) pada 7 Oktober 2021 lalu.

Harapannya, aturan tersebut bisa memaksimalkan penerimaan negara dan mewujudkan sistem pajak yang lebih adil.

Nah, undang-undang yang satu ini juga memengaruhi perpajakan para pekerja, lho. Kira-kira, seperti apa detailnya?

Glints sudah merangkum semuanya dalam artikel ini. Informasi-informasinya didasarkan Naskah Rancangan Undang-undang HPP per 11 Oktober 2021, ya.

1. Dipakainya NIK sebagai NPWP

© Bali.tribunnews.com

Untuk melaporkan dan membayar pajak, kamu harus punya Nomor Pokok Wajib Pajak (NPWP). Identitas itu harus kamu buat sendiri di Kantor Pelayanan Pajak.

Ini berbeda dengan Nomor Induk Kependudukan (NIK). Nomor identitas tersebut langsung kamu miliki saat sudah punya Akta Kelahiran.

Nah, lewat Undang-undang HPP, NIK akan langsung difungsikan sebagai NPWP. Ini tertuang dalam UU HPP Pasal 2.

Mengutip CNN Indonesia, langkah itu diambil untuk menyederhanakan administrasi perpajakan.

Walau begitu, para pemilik NIK tak langsung diwajibkan membayar pajak. Ini merupakan pernyataan Menteri Keuangan Sri Mulyani yang dikutip oleh Tempo.

Pemilik NIK baru wajib dikenakan pajak ketika penghasilannya lebih dari Penghasilan Tidak Kena Pajak (PTKP).

Memangnya, apa itu PTKP? Apakah penghasilanmu masih ada di bawah batas tersebut, sehingga belum diwajibkan membayar pajak?

Glints punya penjelasan lengkapnya, dirangkum dari sumber yang tepercaya. Yuk, simak dengan klik tombol di bawah!

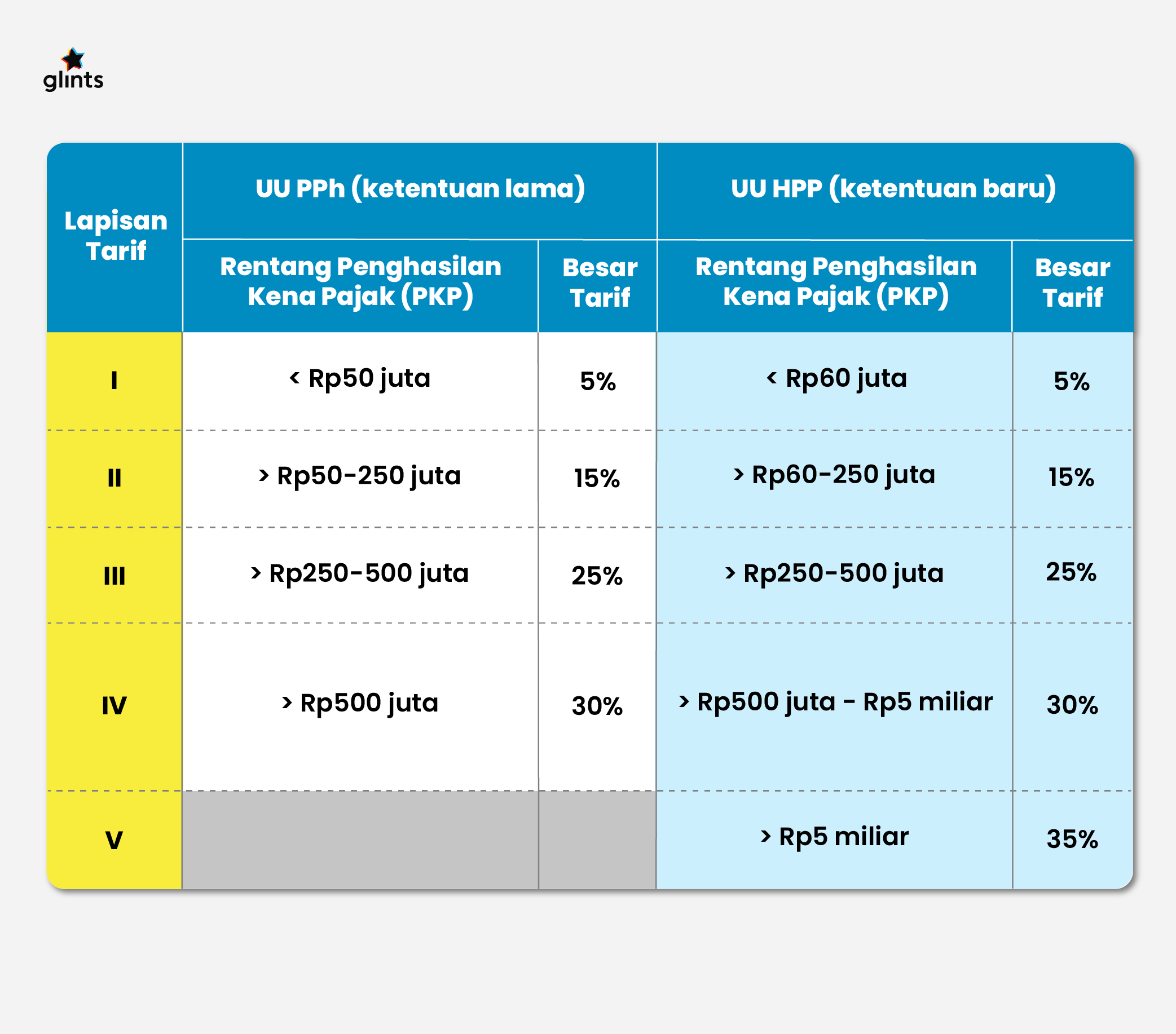

2. Perubahan tarif PPh

Tarif PPh (pajak pengasilan) juga diubah oleh UU HPP. Berikut perbedaannya jika dibandingkan dengan Undang-undang PPh:

© Glints

Supaya lebih jelas, Glints akan memberikan contoh perhitungan pajak penghasilan.

Misalnya Si A punya upah Rp30 juta per bulan. Akan tetapi, gaji bulanannya selalu dipotong Rp500 ribu untuk tabungan hari tua.

Supaya perhitungan PPh lebih mudah, tentukan dulu jumlah pemasukan dan pengeluaran A dalam setahun.

Pemasukan

- gaji per tahun = Rp30 juta x 12 bulan = Rp360 juta

Pengeluaran

- tabungan hari tua = Rp500 ribu x 12 bulan = Rp6 juta

Penghasilan bersih

- pemasukan – pengeluaran = Rp360 juta – Rp6 juta = Rp354 juta

Nah, angka penghasilan tersebut masih harus dikurangi Penghasilan Tidak Kena Pajak (PTKP). Mengutip Kontan, angka PTKP ini tak diubah oleh UU HPP.

Karena si A belum memiliki anak, PTKP yang berlaku untuknya adalah Rp54 juta per tahun. Maka, penghasilan bersih si A adalah:

- penghasilan bersih = Rp354 juta – PTKP = Rp354 juta – Rp54 juta = Rp300 juta

Besar pajak penghasilan

Berdasarkan UU HPP, penghasilan bersih si A (Rp300 juta) masuk ke lapisan tarif III. A harus membayar pajak sebesar 35%.

Berikut perhitungannya:

- PPh si A = penghasilan bersih x persentase tarif pajak = Rp300 juta x 35% = Rp105 juta

- PPh si A per bulan = Rp105 juta : 12 = Rp8.750.000

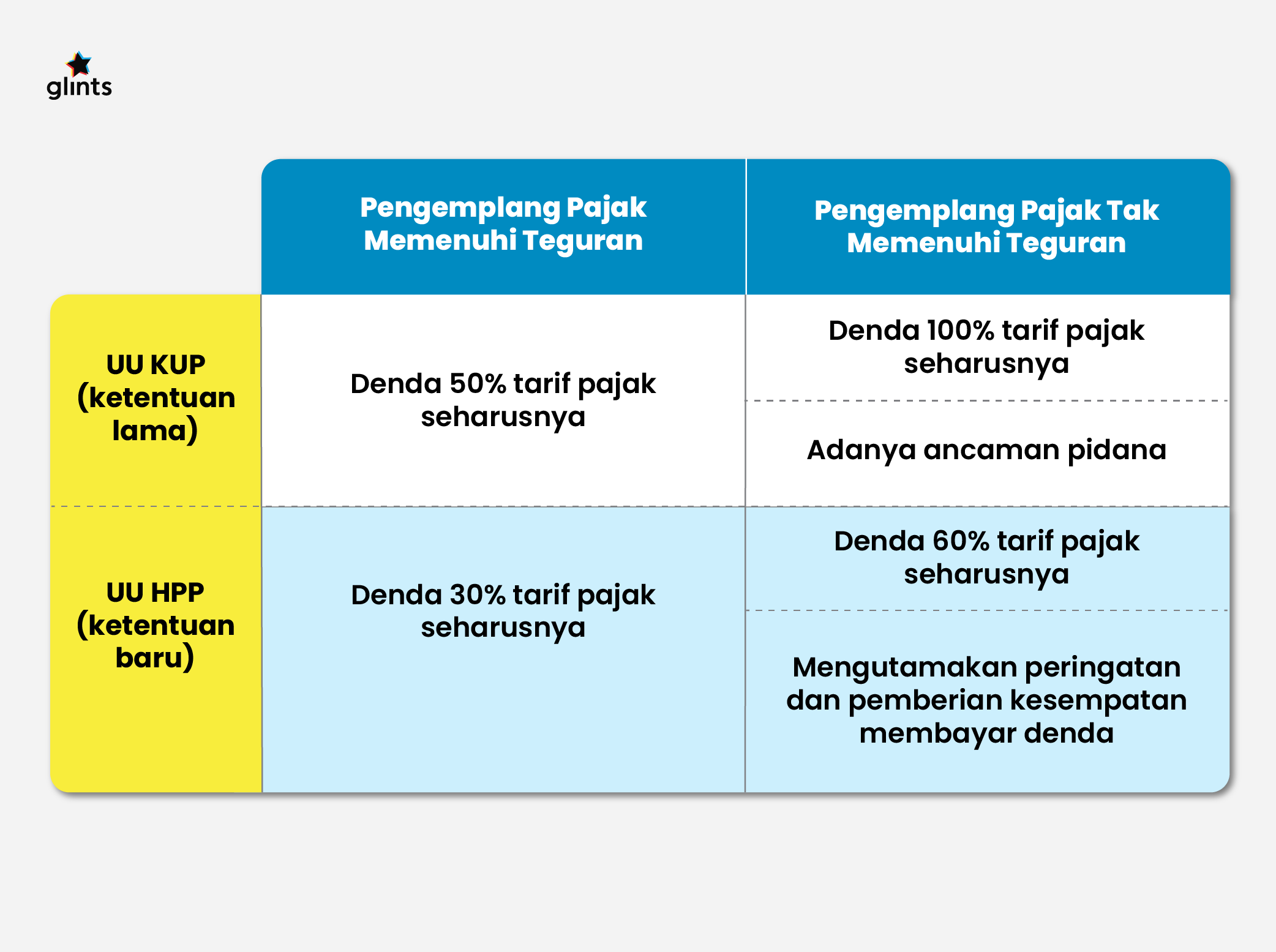

3. Perubahan hukuman pengemplang pajak

Pengemplang pajak adalah wajib pajak yang tak patuh dalam membayar pajak. Dulunya, sanksi bagi mereka diatur di UU Ketentuan Umum dan Tata Cara Perpajakan (UU KUP).

UU Harmonisasi Peraturan Perpajakan juga mengubah aturan tersebut. Berikut ketentuannya:

© Glints

a. Pelanggaran diketahui DJP dan langsung dibayar

Misalnya, si X merupakan pengemplang pajak. Akhirnya, Direktorat Jendral Pajak pun menegurnya.

Nah, si X langsung patuh dan membayar pajaknya. Dulunya, mengutip CNBC Indonesia, si X akan dikenakan denda sebesar 50% kewajiban pajaknya.

Dengan berlakunya UU HPP, besar denda ini turun menjadi 30% kewajiban pajak.

b. Pelanggaran sampai ke tahap pengadilan

Sebagai contoh, si Y baru saja mengemplang pajak. Direktorat Jenderal Pajak sudah menegurnya, namun si Y tak kunjung membayar kewajibannya.

Akhirnya, kasus ini dibawa ke pengadilan. Jika terbukti bersalah, si Y akan dikenakan denda sebesar 100% pajak yang seharusnya dibayarkan. Tak hanya itu, ada juga ancaman penjara untuk si Y.

Nah, kedua sanksi di atas tak lagi berlaku. Meski sudah sampai pengadilan, negara akan mengedepankan peringatan serta pemberian kesempatan untuk melunasi pajak.

Selain itu, denda yang harus dibayar pelanggar turun menjadi 60% kewajiban pajak.

4. Adanya tax amnesty jilid II

© CNNIndonesia.com

Mengutip Direktorat Jenderal Pajak, tax amnesty atau pengampunan pajak adalah penghapusan pajak yang harusnya kamu bayarkan.

Dengan begitu, meski tak membayar pajak, kamu takkan dikenakan sanksi administrasi denda, apalagi hukuman pidana.

Kamu hanya diminta mengungkap harta yang seharusnya dikenai pajak. Setelah itu, kamu wajib membayar uang tebusan sesuai dengan ketentuan.

Nah, program tax amnesty biasanya berjalan selama periode tertentu. Indonesia pernah menjalankannya pada 2016-2017 lalu.

Dengan berlakunya UU HPP, pemerintah akan mengadakan pengampunan pajak jilid II. Mengutip Katadata, program itu akan diadakan pada 1 Januari 2022 sampai akhir Juni 2022.

Rencananya, tax amnesty jilid II dijalankan secara online.

Demikian poin-poin UU Harmonisasi Peraturan Perpajakan yang harus diketahui para pekerja.

Selain UU HPP, masih ada informasi seputar pajak dan ketenagakerjaan yang tak kalah penting diketahui.

Tak perlu bingung mencari, Glints punya berbagai artikelnya. Semuanya disarikan dari sumber-sumber yang tepercaya. Yuk, klik di sini untuk membaca semuanya!