4 Jenis Transfer Dana yang Perlu Kamu Ketahui

Ditulis oleh : Alifia Seftin Oktriwina

Mengirim uang atau transfer adalah jenis kegiatan perbankan yang cukup akrab di telinga banyak orang.

Setiap hari, kamu pastinya melakukan berbagai transaksi perbankan. Mulai dari sekadar membeli paket internet, membayar tagihan, hingga membayar tagihan belanja di online shop favoritmu.

Akan tetapi, tahukah kamu kalau ada berbagai jenis transfer yang berlaku di Indonesia? Apa saja itu? Simak rangkuman Glints berikut.

Jenis Transfer yang Berlaku di Indonesia

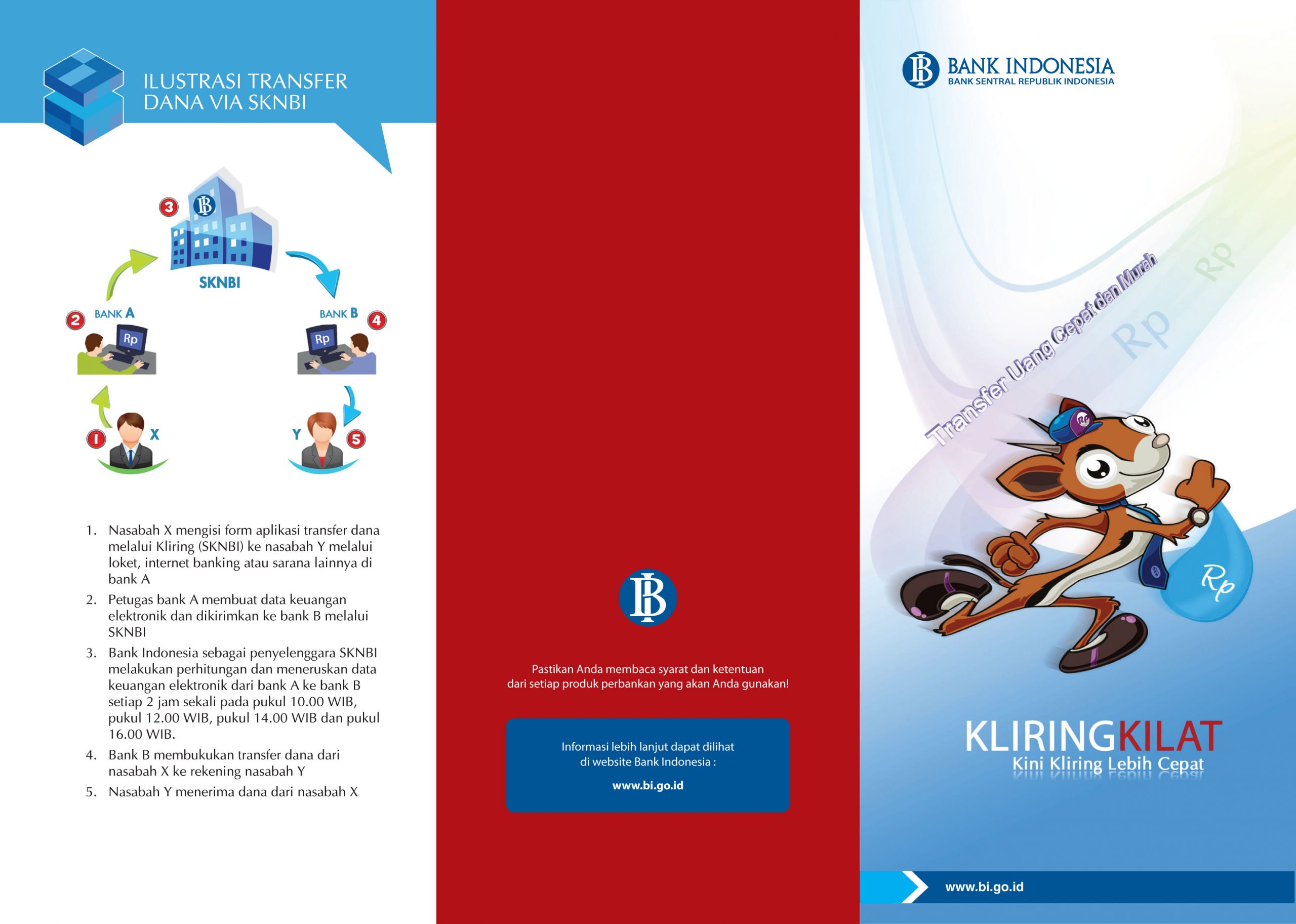

1. Sistem Kliring Nasional (SKN)

©BI.go.id

Melansir situs resmi Bank Indonesia, Sistem Kliring Nasional (SKN) adalah sistem transfer dana elektronik meliputi kliring debit dan kliring kredit yang penyelesaian setiap transaksinya dilakukan secara nasional.

Transfer SKN disebut juga dengan transfer Lalu Lintas Giro (LLG). Jenis ini merupakan transfer dengan proses yang paling lama, yaitu sekitar dua hingga tiga hari dengan dana maksimal sebesar 100 juta rupiah.

Proses transfer tersebut memakan waktu karena pihak bank harus melakukan proses kliring (clearing) terhadap rekening pengirim untuk memastikan jumlah uang yang akan ditransfer mencukupi.

Ketika kamu melakukan transfer melalui SKN, pihak bank harus mengirimkan uang yang akan ditransfer ke Bank Indonesia, baru kemudian Bank Indonesia mengirimkan uang tersebut ke rekening bank penerima.

Inilah yang menyebabkan proses transfer melalui SKN memakan waktu lebih lama dibandingkan jenis transfer lainnya. Meskipun demikian, biaya admisi transfer melalui SKN termasuk paling murah, yaitu Rp5.000

Penyelenggara layanan dan jenis transfer SKN

Saat ini, layanan SKN dibuka hingga pukul 15.00 WIB setiap hari kerja dan dapat melayani transaksi hingga delapan kali.

Transfer SKN dapat dilakukan melalui penyelenggara kliring yang terbagi atas Penyelenggara Kliring Nasional dan Penyelenggara Kliring Lokal.

Penyelenggara Kliring Nasional (PKN) bertugas mengelola dan menyelenggarakan SKN secara nasional.

Sementara itu, Penyelenggara Kliring Lokal (PKL) bertugas mengelola dan menyelenggarakan SKN di suatu wilayah kliring lokal.

Berdasarkan pihak yang menjadi penyelenggara, PKL dibedakan menjadi 2, yaitu:

- PKL Bank Indonesia (PKL BI): PKL yang diselenggarakan oleh kantor Bank Indonesia dan bagian kliring Jakarta yang berada di kantor pusat Bank Indonesia

- PKL selain Bank Indonesia: PKL yang diselenggarakan oleh kantor bank yang telah mendapat persetujuan dari Bank Indonesia untuk menyelenggarakan SKN di wilayah yang bersangkutan

Dilansir dari Bank Indonesia, terdapat dua jenis transfer SKN yang dapat dilayani oleh bank.

- Kliring kredit, dilakukan secara nasional oleh Penyelenggara Kliring Nasional. Transaksi yang dapat dikliringkan adalah transfer kredit yang berasal dari peserta di suatu wilayah kliring untuk ditujukan ke peserta lainnya di seluruh Indonesia.

- Kliring debit, dapat dilakukan per wilayah kliring oleh Penyelenggara Kliring Lokal. Transaksi yang dapat dikliringkan adalah transfer debit yang berasal dari warkat debit berupa cek dan bilyet giro.

2. Real-Time Gross Settlement (RTGS)

Real-Time Gross Settlement (RTGS) adalah sistem transfer dana elektronik yang penyelesaian setiap transaksinya dilakukan dalam waktu singkat.

Dibandingkan SKN, proses transfer RTGS jauh lebih cepat, hanya sekitar tiga sampai empat jam saja. Bahkan, terkadang bisa lebih cepat.

Meskipun demikian, real time yang dimaksud bukan berarti sampai ke rekening tujuan pada jam dan menit yang sama.

Selain itu, apabila transfer dilakukan pada akhir bulan, proses transfer akan mengalami keterlambatan selama satu hari kerja. Hal ini dikarenakan adanya proses tutup buku yang dilakukan oleh bank.

Penerapan sistem RTGS di Indonesia sudah ada sejak tahun 2000 dengan nama BI-RTGS dengan jumlah minimal transaksi sebesar 100 juta rupiah.

Transfer melalui RTGS ini dapat digunakan jika kamu butuh melakukan transaksi dengan jumlah yang besar dalam waktu singkat.

Meskipun dapat melakukan transfer dengan jumlah besar dalam waktu yang relatif singkat, biaya admisi transfer RTGS relatif besar dibandingkan SKN, yaitu sekitar Rp25.000 hingga Rp30.000.

Dilansir dari Bank Indonesia, jenis transfer RTGS akan membuat transfer dana antarbank yang praktis, cepat, efisien, aman dan andal.

3. Real-Time

Transfer real-time adalah jenis transfer yang biasa kita gunakan sehari-hari. Hal ini karena proses transfernya jauh lebih cepat dibandingkan transfer SKN maupun RTGS.

Proses transfer real-time hanya memakan waktu hitungan detik. Jadi, dana transfer yang kamu kirimkan akan langsung diterima rekening penerima pada saat yang sama.

Meski proses transfer real-time terbilang cepat, jumlah dana yang bisa ditransfer jauh lebih kecil dibandingkan SKN dan RTGS, yakni hanya 25 juta rupiah.

Berbeda dengan transfer SKN dan RTGS yang mengharuskanmu melakukan transfer melalui teller, kamu bisa melakukan transfer real-time melalui ATM, mobile banking, ataupun internet banking.

Jadi, kamu bisa melakukan transfer di mana saja tanpa harus ke bank terlebih dahulu.

Transfer real time dapat dilakukan antar rekening di bank yang sama ataupun antar rekening dari bank yang berbeda.

Jika kamu melakukan transfer antar bank, kamu akan dikenakan biaya admisi yang berkisar antara Rp4.000 hingga Rp6.500, tergantung dengan kebijakan yang berlaku pada bank tersebut.

Jenis transfer real-time ini dapat dilakukan apabila kamu ingin melakukan transaksi secepat mungkin dengan jumlah nilai yang tidak begitu besar.

4. BI-FAST

Jenis transfer ini diperkenalkan dan diimplementasikan sejak Desember 2021 lalu.

Dikutip dari laman resmi Bank Indonesia, BI-FAST adalah infrastruktur sistem pembayaran ritel nasional yang dapat memfasilitasi pembayaran secara real-time, aman, efisien, dan tersedia setiap saat.

BI-FAST dikembangkan oleh Bank Indonesia sebagai upaya untuk memperkuat dan menyediakan alternatif sistem pembayaran nasional.

Beberapa keunggulan dari BI-FAST yaitu:

- real time 24/7 (di level bank dan nasabah serta tersedia setiap saat)

- melayani berbagai insturmental pembayaran secara lengkap

- aman karena dilengkapi dengan fitur fraud detection dan AML/CFT

- efisien karena menggunakan proxy address sebagai alternatif nomor rekening

Untuk biaya layanan sendiri, BI-FAST memiliki dua skema harga:

- harga dari BI ke peserta (bank) sebesar Rp19 per transaksi

- harga dari peserta (bank) ke nasabah maksimal Rp2.500 per transaksi

Sedangkan untuk batas nominal transaksi per nasabah ditetapkan di bawah Rp250 juta.

Meski kamu bisa melakukan transfer dengan cepat dan mudah secara real-time, bukan berarti kamu bisa melakukan transfer untuk belanjaan online shop setiap saat, lho.

Kamu tetap harus mengelola keuanganmu dengan baik agar tidak kerepotan di akhir bulan.

Nah, kamu bisa mendapatkan berbagai tips dan informasi seputar pengelolaan keuangan pribadi lainnya di Glints blog!

Yuk, simak kumpulan artikel lainnya dengan klik di sini!