Beri Pinjaman Tinggi dengan Jaminan, Pelajari Seluk-beluk Kredit Multiguna

Ditulis oleh : Humaira Aliya

Ingin pensiun dini, tapi butuh dana untuk menjalankan bisnis baru? Bisa jadi kredit multiguna (KMG) adalah jawaban yang tepat untuk kebutuhanmu.

Akan tetapi, kamu perlu punya aset atau apa pun itu yang bisa dijadikan jaminan untuk mendapat jenis pinjaman ini.

Penasaran dengan KMG, persyaratan yang harus dipenuhi, serta kelebihan dan kekurangannya?

Lalu, apakah kredit ini hanya bisa diajukan untuk modal bisnis saja?

Jangan khawatir, karena Glints sudah menyiapkan penjelasan lengkapnya hanya untukmu.

Yuk, simak lebih lanjut!

Isi Artikel

Apa Itu Kredit Multiguna?

© Freepik.com

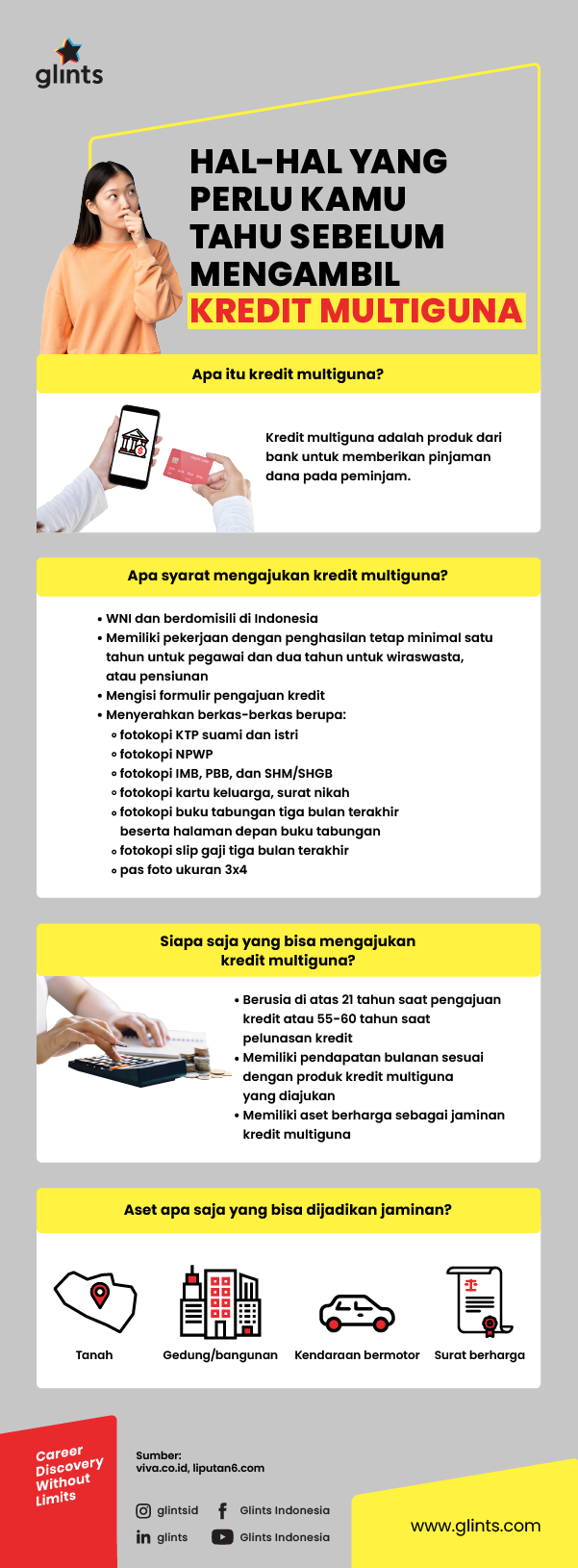

Seperti yang sudah disebutkan sekilas di awal, kredit multiguna adalah produk dari bank untuk memberikan pinjaman dana pada debitur atau peminjam.

Produk pinjaman dana ini mewajibkan peminjamnya untuk memberikan agunan atau jaminan.

Menurut OJK Pedia, agunan itu sendiri adalah jaminan tambahan yang diserahkan oleh debitur kepada pihak bank untuk mendapatkan fasilitas kredit atau pembiayaan.

Nah, besar pinjaman yang didapatkan akan disesuaikan dengan nilai barang yang dijadikan jaminan.

KMG ini tidak hanya dipinjamkan untuk modal bisnis atau usaha saja.

Kamu bisa menggunakannya untuk meminjam biaya pendidikan, pernikahan, pengobatan, renovasi rumah, dan kebutuhan lain dengan biaya besar.

© Glints.com

Katakanlah kamu ingin merenovasi rumah, tapi butuh biaya lebih.

Kamu bisa mengajukan kredit multiguna dengan berbagai macam jaminan, seperti rumahmu sendiri, misalnya.

Persyaratan utama kredit ini pun tidak terlalu rumit, hanya:

- pendapatan bulanan sesuai dengan produk KMG yang diajukan

- usia di atas 21 tahun

- usia 55-60 tahun dalam jangka waktu pelunasan kredit

Lalu, bagaimana cara melunasi cicilan dana pinjaman? Itu semua tergantung pada pihak bank yang menyediakan KMG.

Biasanya, ada beberapa pilihan pelunasan, yaitu autodebet dari rekening peminjam, transfer bank baik itu melalui ATM maupun internet dan mobile banking, atau setoran langsung ke teller.

Baca Juga: Catat, Ini Persiapan Penting saat Menghitung Biaya Persalinan

Kelebihan dan Kekurangan Menggunakan KMG

Kelebihan mengajukan kredit multiguna

© Freepik.com

1. Limit sangat besar

Karena debitur (peminjam dana) harus memberikan agunan yang setara dengan nilai pinjaman, batas pinjaman secara otomatis juga tinggi.

Mengapa bisa begitu?

Katakanlah kamu ingin meminjam dana sebesar 500 juta untuk modal bisnis kecil-kecilan.

Jaminan yang diberikan saat mengajukan pinjaman juga harus senilai tersebut. Misalnya, sertifikat hak milik (SHM).

Dengan jaminan yang senilai dengan pinjaman, risiko pihak bank merugi jadi semakin kecil.

2. Dapat diajukan untuk beragam kebutuhan

Seperti yang sudah disebutkan di atas, beberapa fungsi kredit multiguna adalah untuk modal usaha, dan biaya pendidikan.

Tak hanya itu, kamu juga bisa mengajukan pinjaman untuk membeli perangkat elektronik seperti TV, AC, dan lain-lain.

Hal ini merupakan salah satu keunggulan KMG, karena kamu bisa mengajukan pinjaman untuk kebutuhan apa pun itu yang butuh biaya besar.

3. Masa tenor yang panjang

Kelebihan lain dari KMG adalah masa tenor atau masa pinjaman yang panjang.

Sama halnya dengan KPR (kredit pemilikan rumah), kredit multiguna juga bisa mencapai 10 tahun atau lebih.

Baca Juga: Ingin Beli Rumah? Ketahui 8 Cara Sukses Mengajukan KPR di Bank

Dilansir dari Kompas, ketika mencari pinjaman apa pun itu, salah satu kelebihan tenor panjang adalah cicilan bulanan yang jadi tidak terlalu besar.

Jadi, KMG ini cocok untuk kamu yang sedang mencari pinjaman dengan limit tinggi, untuk kebutuhan apa pun itu, dan masa pinjaman yang panjang.

Kekurangan mengajukan kredit multiguna

© Freepik.com

1. Harus punya jaminan dengan nilai setara

Kalau KTA (kredit tanpa agunan) hanya butuh limit kartu kredit sebagai syarat pinjaman, beda halnya dengan KMG.

Seperti yang sudah disebutkan dari awal, kredit multiguna adalah produk pinjaman dana dari bank yang mewajibkan peminjam untuk memberikan jaminan.

Maka dari itu, wajib bagimu untuk memiliki aset yang senilai dengan dana yang ingin dipinjam.

2. Pengajuan lebih lama dari kredit lain

Dikarenakan kamu harus punya jaminan yang nilainya setara, sudah pasti proses pengajuan jadi lebih lama.

Bahkan, kalau misalkan nilai tanah yang dijadikan jaminan belum mencukupi, bisa saja kamu diminta untuk menambahkan aset lain.

3, Pertaruhannya sangat besar

Meskipun limit pinjaman tinggi, pertaruhannya juga sangat besar.

Bayangkan saja, kalau kamu menjadikan rumah sebagai jaminan untuk meminjam dana.

Kalau tidak berhasil melunasi pinjaman, bisa-bisa aset yang menjadi jaminan akan disita oleh pihak bank.

Apa Saja yang Bisa Dijadikan Jaminan?

© Freepik.com

Apa saja, sih, aset yang dianggap layak oleh bank sebagai jaminan kredit multiguna?

Berikut adalah daftar aset paling umum yang bisa diberikan oleh debitur:

1. Produk properti

Saat mengajukan KMG, kamu bisa menjadikan rumah, tanah, atau sertifikat tanah sebagai agunan kepada pihak bank.

Sertifikat yang dimaksud di sini harus dalam bentuk SHM (sertifikat hak milik) dan/atau SHGB (sertifikat hak guna bangunan), untuk bangunan yang yang sudah berbentuk (bukan tanah).

Batas pinjaman dengan agunan produk properti bervariasi, mulai dari ratusan juta hingga miliaran.

Intinya, tergantung dengan nilai jaminan yang diberikan.

Baca Juga: Perlu Dipahami, Ini Dia Keuntungan dan Kerugian dari Investasi Properti

2. Kendaraan pribadi

Kendaraan pribadi baik itu mobil maupun motor juga bisa jadi jaminan kredit multiguna, lho.

Karena nilai kendaraan pribadi dapat turun dengan sangat mudah, batas dan tenor pinjaman juga tidak setinggi maupun selama itu.

Biasanya, tenor pinjaman dengan kendaraan sebagai agunan maksimal hanya lima tahun saja.

Pihak bank akan meminta BPKB asli, STNK, dan kunci kendaraan sebagai persyaratan pinjaman.

3. Logam mulia (LM)

Salah satu agunan yang paling sering digunakan di Indonesia untuk keperluan kredit adalah logam mulia, terutama emas.

Hal ini dikarenakan sudah ada acuan harga yang pasti dan juga bunganya yang rendah.

Biaya yang Harus Dikeluarkan

© Freepik.com

Terdapat beberapa jenis biaya yang akan dikeluarkan dalam pengajuan kredit multiguna, yaitu:

1. Biaya provisi

Biaya provisi bisa dianggap sama dengan biaya admin, karena dibayarkan sebagai balas jasa atas disetujuinya pinjaman.

Biasanya, biaya ini dipotong langsung dari jumlah pinjaman yang disetujui di awal.

Setiap bank memiliki kebijakan yang berbeda, tentunya.

Ada yang mewajibkan biaya provisi, ada yang tidak tapi debitur harus membayarkan biaya administrasi yang cukup tinggi.

2. Uang muka

Biaya selanjutnya yang harus dikeluarkan saat mengajukan KMG adalah uang muka, atau mungkin lebih sering dikenal dengan istilah down payment (DP).

Uang ini harus dibayarkan di awal pinjaman, di luar jumlah cicilan bulanan.

Besarnya tergantung tiap bank, tapi rata-rata tiap debitur harus membayarkan 1.5-5% dari jumlah pinjaman yang disetujui.

Baca Juga: Kenali 5 Jenis Bunga Ini supaya Tidak Salah saat Mengajukan Kredit

3. Bunga

Sama seperti pinjaman lainnya, terdapat bunga yang harus kamu bayarkan ketika mendapat pinjaman KMG.

Karena sudah ada agunan yang diberikan, jumlah bunga pinjaman jadi tidak terlalu besar.

Dua jenis bunga yang ada dalam kredit multiguna adalah fixed rate dan juga floating rate.

Melansir Bankrate, fixed rate adalah bunga yang besarnya tetap sama selama masa pinjaman atau untuk waktu tertentu, tergantung dengan perjanjian pinjaman.

Contohnya adalah ada bank yang mewajibkan debitur untuk membayar bunga 5% selama dua tahun, lalu 7.5% untuk lima tahun selanjutnya, dan seterusnya.

Kalau floating rate itu sendiri merupakan kebalikan dari fixed rate.

Menurut Investopedia, floating rate adalah bunga yang fluktuatif, mengikuti kondisi bunga pasar.

Katakanlah kondisi pasar sedang sangat baik, debitur bisa saja harus membayarkan bunga di bawah 10% .

Akan tetapi, saat kondisi memburuk, bunga yang harus dibayarkan bisa lebih dari 15%.

4. Materai

Dalam setiap perjanjian, tentu harus ada materai yang mengikat secara hukum.

Ada beberapa bank yang memberikan materai secara gratis, ada juga yang mewajibkanmu untuk membawanya sendiri.

5. Asuransi

Sebelumnya sempat disebutkan bahwa tenor untuk KMG cukup lama, bisa mencapai lebih dari 10 tahun.

Maka dari itu, pihak bank akan menetapkan asuransi kerugian untuk agunan dan juga asuransi jiwa untuk debiturnya.

Hal ini perlu dilakukan untuk mengurangi risiko kerugian bank dan juga untuk melindungi penerima kredit, agar bisa melunaskan pinjamannya.

Nah, itu dia penjelasan lengkap seputar kredit multiguna untuk kamu yang sedang butuh pinjaman dengan jumlah tinggi.

Bagaimana, sudah paham, kan?

Kalau ingin mendapatkan informasi lain yang dapat membantu keuangan pribadimu, kamu bisa coba berlangganan newsletter blog dari Glints.

Hanya perlu mendaftarkan email saja, informasi seputar keuangan akan langsung dikirimkan ke kotak masukmu.

Yuk, lebih melek dengan keuangan pribadi termasuk serba-serbi kredit seperti pembahasan di atas.

Sebagai pekerja, literasi finansial adalah hal penting lho supaya kamu bisa mengelola pendapatanmu dengan bijak dan mencegah keputusan yang salah.

Cara meningkatkannya dalah dengan baca artikel di Glints Blog. Mulai dari tips menabung, mencatat pengeluaran, hingga tips investasi, semuanya bisa kamu baca secara gratis.

Tunggu apa lagi? Yuk, baca kumpulan artikel terbarunya di sini!