Asuransi Syariah: Apa Itu, Cara Kerja, Prinsip, dan Kelebihannya

Ditulis oleh : Humaira Aliya

Bagi mayoritas orang Islam, asuransi syariah adalah pilihan untuk menjamin masa depan tanpa takut ada riba atau apa pun yang bertentangan dengan syariat agama.

Jenis asuransi ini memang didasarkan pada nilai saling membantu sesama umat.

Jadi, nasabah tidak perlu takut merasa dirugikan oleh pihak asuransi.

Tertarik untuk belajar lebih lanjut seputar jenis asuransi yang satu ini? Tenang saja, Glints sudah menyiapkan penjelasan lengkapnya untukmu.

Yuk, simak artikel ini sampai tuntas!

Isi Artikel

Apa Itu Asuransi Syariah?

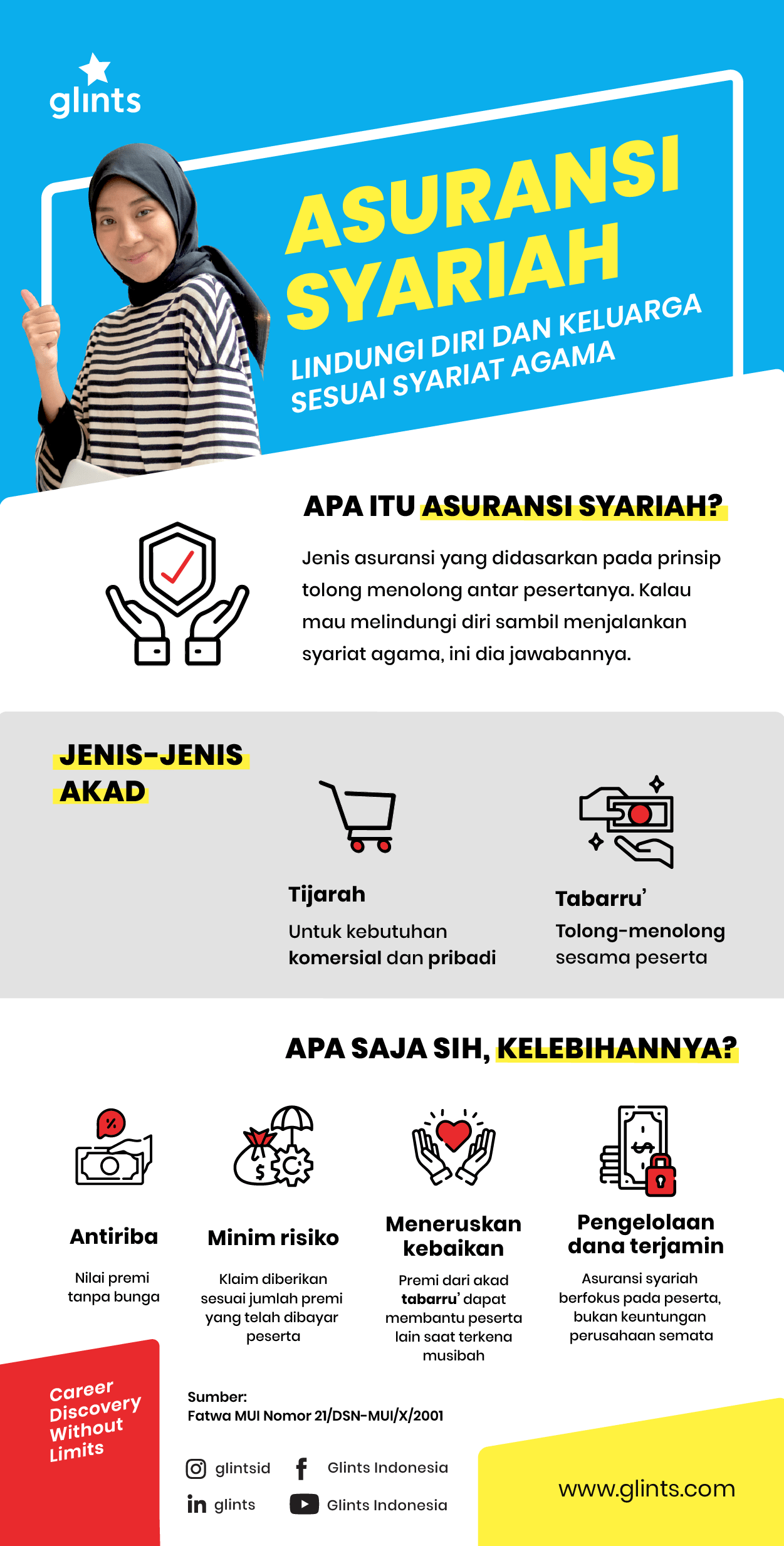

Berdasarkan Fatwa MUI Nomor 21/DSN-MUI/X/2001, asuransi syariah (Ta’min, Takaful, atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang atau pihak.

Usaha ini dijalankan melalui investasi dalam bentuk aset (tabarru‘).

Saat menghadapi risiko, pola pengembaliannya didasarkan pada akad (perikatan) yang sesuai dengan kaidah syariah.

Akad yang dimaksud adalah tidak mengandung penipuan (gharar), perjudian (maysir), riba, penganiayaan (zhulm), suap (risywah), serta barang haram dan maksiat.

Selama ini, banyak orang yang belum berani mendaftarkan diri untuk ikut asuransi karena ketidakpastian yang ada di dalamnya.

Takut justru dirugikan, tanpa disadari menjalani perjudian yang dilarang, dan masih banyak ketakutan lainnya.

Ketika menggunakan asuransi yang satu ini, kamu tak perlu lagi takut akan hal-hal tersebut.

Kalau ada salah satu pihak yang tidak menunaikan kewajiban atau terjadi perselisihan, biasanya perihal ini akan diselesaikan secara musyawarah.

Jika tidak berhasil juga, penyelesaian akan dilakukan melalui Badan Arbitrase Syariah Nasional (BASN).

Seperti yang sudah disebutkan di awal juga, jenis asuransi ini menggunakan syariat islam dan asas tolong-menolong sebagai dasarnya.

Di Indonesia sendiri, sudah banyak sekali perusahaan asuransi swasta yang menawarkan produk syariah baik itu untuk kesehatan maupun asuransi jiwa.

Tiap perusahaan selalu diawasi oleh DPS (dewan pengawas syariah). Jadi, kamu bisa langsung mendaftar asuransi dengan tenang karena sudah dipastikan halal, ya.

Supaya lebih yakin lagi, coba tengok infografik di bawah ini.

© Glints

Cara Kerjanya

© Freepik.com

Tak hanya pengertian saja, Glints juga akan membahas seputar cara kerja asuransi syariah agar kamu bisa mengerti secara menyeluruh.

Dengan melihat cara kerjanya, kamu bisa dapat langsung melihat perbedaannya dengan asuransi konvensional.

Berikut adalah penjelasan dari masing-masing aspek asuransi syariah itu sendiri.

1. Akad

Dua jenis akad yang ada dalam asuransi syariah adalah akad tijarah (mudarabah) dan akad tabarru’ (hibah).

Akad tijarah digunakan sebagai dasar perjanjian untuk tujuan komersial, sedangkan tabarru’ untuk tujuan kebajikan dan tolong-menolong.

Nah, dalam masing-masing jenis akad harus disebutkan mengenai hak dan kewajiban peserta (nasabah) dan juga perusahaan.

Tak hanya itu saja, akad juga harus berisikan cara dan waktu pembayaran premi, serta jenis akad dan syarat yang disepakati.

Ini semua nantinya akan disesuaikan dengan jenis asuransi yang kamu pilih.

2. Kedudukan tiap pihak

Sama dengan asuransi pada umumnya, tiap pihak yang terikat perjanjian dalam asuransi syariah memiliki kedudukannya masing-masing.

Dalam akad tijarah, perusahaan asuransi berperan sebagai pengelola (mudharib) dan peserta sebagai pemegang polis (shahibul mal).

Pada akad tabarru’ berbeda lagi. Peserta memberikan hibah yang nantinya akan digunakan untuk menolong peserta lain ketika terkena musibah.

Lalu, perusahaan berperan sebagai pengelola dana tersebut.

Sampai sini sudah paham, kan?

3. Ketentuan akad

Kedua akad yang sudah disebutkan tadi juga memiliki ketentuan masing-masing.

Untuk akad tabarru’ tidak dapat diubah menjadi akad tijarah, sedangkan kalau kebalikannya bisa.

Akad tijarah bisa dijadikan akad tabarru’, asalkan pihak yang tertahan haknya sudah mengikhlaskannya.

4. Premi

Melansir Investopedia, written premium atau premi adalah total uang yang harus dibayarkan oleh peserta asuransi dalam waktu tertentu.

Dalam asuransi ini, jumlahnya sesuai dengan apa yang ditentukan dalam akad (baik itu tijarah atau tabarru’).

Dalam perhitungan premi ini, tidak ada unsur riba sama sekali.

Perusahaan biasanya menghitung dari tabel mortalita (kematian) untuk asuransi jiwa dan tabel morbidita (tingkat kemudahan kena sakit).

Premi dari akad tabarru’ dapat diinvestasikan dan khusus untuk akad tijarah hasil investasinya dapat dibagi hasil kepada peserta.

5. Klaim

Untuk mendapatkan manfaat asuransi, kamu tetap perlu melakukan klaim.

Pihak perusahaan akan membayarkan klaim sesuai dengan kesepakatan yang ditentukan pada akad.

Nah, jumlahnya dapat berbeda. Mengapa begitu?

Hal ini dikarenakan klaim yang dibayarkan oleh perusahaan asuransi syariah nantinya akan disesuaikan dengan jumlah premi yang telah kamu bayar.

Jadi, tidak ada riba atau pengambilan untung dari pihak perusahaan.

Untuk akad tijarah, peserta memiliki hak klaim sepenuhnya.

Beda halnya dengan klaim akad tabarru’, karena hanya sebatas apa yang disepakati dalam akad saja.

6. Investasi dan reasuransi

Investasi asuransi jenis ini wajib dilakukan sesuai dengan syariat islam. Perusahaan merupakan pemegang amanah yang wajib menginvestasikan dana terkumpul.

Untuk urusan reasuransi, perusahaan hanya bisa melakukan reasuransi kepada perusahaan yang juga menjalankan praktik asuransi syariah.

Reasuransi sendiri merupakan istilah yang menggambarkan kondisi ketika perusahaan melindungi diri terhadap risiko asuransi, dengan menggunakan jasa perusahaan asuransi lainnya.

7. Pengelolaan dana

Terakhir adalah cara pengelolaan dana pada asuransi syariah.

Pengelolaan dana di sini hanya boleh dilakukan oleh lembaga yang menjadi pemegang amanah.

Nah, perusahaan mendapat bagi hasil dari hasil pengelolaan dana atas dasar akad tijarah yang terkumpul.

Untuk pengelolaan dana akad tabarru’, perusahaan memperoleh upah (ujrah).

Rukun dan Prinsip Asuransi Syariah

© Pexels.com

Fatwa DSN MUI No. 21/DSN-MUI/X/2001 menjelaskan tentang rukun dan prinsip yang mendasari asuransi syariah.

Beberapa prinsip yang harus dipatuhi adalah sebagai berikut;

- didasari unsur tolong-menolong

- pengelolaan dana yang transparan

- dana yang tidak hangus

- adanya akad

- alokasi dana investasi sesuai syariat Islam

Setiap rukun dan prinsip ini harus dipenuhi. Jika tidak, maka praktik asuransi syariahnya akan menjadi tidak sah.

Berikut adalah beberapa rukun yang berlaku dalam asuransi syariah.

1. Aqid (orang yang bertransaksi)

Maksudnya adalah orang yang bertransaksi. Di sini, aqid mengacu pada pihak pemberi asuransi dan penerimanya.

Ada beberapa syarat supaya aqid menjadi sah, yaitu;

- aqid harus mampu melakukan transaksi atau dikenal

- aqid harus memiliki hak atas objek yang ditransaksikan

2. Ma’qud ‘alaih (objek transaksi)

Rukun selanjutnya yaitu ma’qud’alaih atau objek transaksi. Ma’qud’alaih pun harus memenuhi beragam syarat terlebih dahulu sebelum bisa ditransaksikan.

Berikut adalah beberapa syaratnya.

- objek transaksi harus ada ketika akad atau perjanjian dilakukan

- objek transaksi harus menjadi milik aqid sepenuhnya dan bukan barang yang haram untuk ditransaksikan menurut hukum Islam

- objek transaksi adalah sesuatu yang bisa diserah terimakan, baik saat akad atau di waktu lain

- objek transaksi harus jelas

- objek transaksi harus merupakan sesuatu yang suci, tidak kena najis atau barang yang tergolong najis

3. Ijab kabul

Rukun selanjutnya dalam asuransi syariah adalah ijab kabul. Ijab kabul menandakan bahwa kedua belah pihak yang bertransaksi rela dan sepakat untuk melakukan akad.

Perlu diketahui bahwa ijab dan kabul adalah dua pernyataan berbeda.

Ijab merupakan pernyataan dari pihak yang menjual objek yang ditransaksikan. Sedangkan, kabul adalah pernyataan dari pihak yang menerima.

Terdapat 4 syarat ketika melakukan ijab kabul, berikut adalah syarat-syaratnya.

- maksud kedua belah pihak harus jelas

- ucapan ijab dan kabul harus sesuai

- penyampaian ijab dan kabul dilakukan secara berurutan

- kedua pihak mencapai kesepakatan dan tidak ada penolakan atau pembatalan

Contoh Produk Asuransi Syariah

Supaya lebih mudah memahami, berikut beberapa contoh produk asuransi syariah yang bisa kamu pelajari.

1. Asuransi jiwa syariah

Sama seperti asuransi jiwa lainnya, asuransi ini juga bertujuan untuk memberi perlindungan kepada ahli waris jika pemegang polis meninggal dunia.

Contoh produk ini di antaranya adalah Asuransi Syariah Sun Life dan Asuransi Allianz Syariah.

2. Asuransi pendidikan syariah

Asuransi pendidikan syariah akan membantumu menyiapkan dana pendidikan kepada penerima (anak).

Salah satu perusahaan yang menyediakan produk ini adalah BNI Life Syariah dan Asuransi Takaful.

3. Asuransi kesehatan syariah

Cara kerjanya juga hampir sama seperti asuransi kesehatan konvensional.

Kamu akan diberikan proteksi apabila mengalami kecelakaan atau jatuh sakit.

Produk ini yang paling banyak ditemui, di antaranya ditawarkan oleh Asuransi Astra Syariah, BNI Life Syariah, dan Asuransi Allianz Syariah.

4. Asuransi unit link

Ternyata, unit link atau juga ada yang menggunakan prinsip syariah, lho.

Produk ini memberikan manfaat asuransi sekaligus hasil investasi.

Kamu bisa temukan produk ini pada Asuransi AIA Syariah tau Asuransi PaninDai-ichiLife Syariah.

Perbedaannya Asuransi Syariah dan Asuransi Konvensional

© Freepik.com

Lalu, apa saja yang membedakan asuransi syariah dengan asuransi konvensional? Mengapa umat muslim lebih dianjurkan untuk menggunakan produk dari asuransi ini?

Berikut beberapa perbedaan utama antara keduanya.

1. Prinsip

Prinsip asuransi syariah lebih menitikberatkan pada gotong royong, bagi hasil, dan perwakilan.

Di sisi lain, prinsip asuransi konvensional adalah ganti rugi, kepercayaan, dan hak perusahaan untuk mengatur hak peserta dalam proses klaim.

2. Sistem perjanjian

Dari penjelasan seputar cara kerja saja, sebenarnya sudah cukup terlihat perbedaannya.

Salah satu perbedaan yang paling mendasar adalah sistem perjanjiannya.

Perjanjian asuransi konvensional dijalankan seperti jual beli pada umumnya, sedangkan syariah disesuaikan dengan syariat islam. Jadi, sudah dipastikan halal dan tanpa riba.

3. Pengelolaan dana

Perbedaan lainnya adalah dari pengelolaan dananya.

Dalam asuransi konvensional, premi ditentukan dengan tujuan mendatangkan keuntungan sebesar-besarnya bagi perusahaan.

Pada asuransi syariah, justru kebalikannya. Perusahaan menentukan jumlah premi secara transparan dan demi kepentingan pemegang polis itu sendiri.

4. Pengawas

Asuransi syariah dan konvensional diawasi oleh 2 lembaga yang berbeda.

Bisnis asuransi syariah diawasi langsung oleh Dewan Pengawas Syariah yang bertanggung jawab pada Majelis Ulama Indonesia.

Di sisi lain, bisnis asuransi konvensional diawasi oleh Otoritas Jasa Keuangan.

5. Kebijakan uang hangus

Pada umumnya, dalam asuransi syariah, tidak dikenal istilah dana hangus.

Jadi, nasabah dapat mengambil kembali dana yang sudah dibayarkan.

Sementara, pada asuransi konvensional, dana akan hangus jika polis berakhir atau nasabah tidak membayar premi.

6. Kepemilikan dana

Berkat prinsip gotong royong pada asuransi syariah, dana premi atau kontribusi dimiliki oleh seluruh peserta asuransi.

Perusahaan hanya berperan sebagai pengelola dana asuransi milik nasabah.

Sementara itu, dana premi pada asuransi konvensional umumnya akan menjadi milik perusahaan dan bebas digunakan sesuai perjanjian awal.

Kelebihan dan Kekurangan Asuransi Syariah

Dari perbedaan di atas, sebenarnya sudah terlihat beberapa kekurangan dan kelebihan asuransi jenis ini. Berikut penjelasan lebih lengkapnya.

Kelebihan asuransi syariah

1. Menggunakan prinsip syariah

Kelebihan yang pertama tentu saja prinsip syariah yang sesuai dengan kebutuhan para pemeluk agama Islam.

Mereka tak perlu khawatir dana asuransinya terlibat sistem riba, gharar, dan sebagainya.

2. Transparansi

Kelebihan berikutnya adalah transparansi pengelolaan dana.

Perusahaan akan dituntut untuk transparan dalam pengelolaan dana agar tidak ada ketimpangan penyampaian informasi dengan nasabah.

3. Pembagian keuntungan

Nasabah tidak perlu khawatir klaim asuransinya mengalami masalah.

Selain itu, ada sistem surplus underwriting yang cukup menguntungkan.

Jika ada selisih antara premi yang dibayarkan dengan klaim yang kamu dapatkan, maka kelebihan selisih tersebut dapat diberikan kembali kepadamu dalam bentuk diskon iuran atau dividen.

Kekurangan investasi syariah

1. Pilihannya terbatas

Produk asuransi konvensional punya banyak sekali jenis asuransi, mulai dari asuransi kesehatan, pendidikan anak, kendaraan, dan lain sebagainya.

Di sisi lain, pilihan produk investasi syariah umumnya cukup terbatas di tiap perusahaan.

2. Pengawasan ketat

Poin yang satu ini bisa jadi kelebihan, namun juga bisa jadi kekurangan investasi jenis ini.

Perusahaan harus mendapatkan persetujuaan dari Dewan Pengawas Syariah setiap akan mengalokasikan dana asuransi ke investasi yang lain.

Pasalnya, dana tabarru’ tidak bisa sembarang dialokasikan ke produk keuangan yang tidak memakai prinsip syariah.

Jadi, kira-kira kamu lebih tertarik mendaftar ke perusahaan yang mana?

Jika masih kebingungan, kamu bisa mendapatkan lebih banyak informasi seputar asuransi dengan baca kumpulan artikel Glints Blog yang membahasnya.

Penasaran apa saja? Yuk, klik di sini sekarang untuk baca kumpulan artikelnya!